A chi è rivolto

Il Raiffeisen Fondo Pensione Aperto è stato istituito nel 2005 e si rivolge a tutte le persone che desiderano costruire un futuro più sereno per sé e per i propri familiari, indipendentemente dall’attività lavorativa svolta e dal tipo di reddito percepito.

Come funziona

Raiffeisen Fondo Pensione Aperto è il fondo pensione aperto gestito da Cassa Centrale Raiffeisen dell’Alto Adige S.p.A. e partner di Pensplan Centrum S.p.A.

Raiffeisen Fondo Pensione Aperto opera in regime di contribuzione definita ed è finalizzato all’erogazione di una pensione complementare. L’obiettivo del Fondo è quello di integrare la pensione obbligatoria con una pensione integrativa, in modo da garantire un tenore di vita adeguato a conclusione dell’attività lavorativa.

Il Fondo è soggetto alla vigilanza dell’Autorità COVIP ed è iscritto all’Albo COVIP al n. 149.

Come fare

Come aderire

Sottoscrivere il modulo di adesione presso una delle Casse Raiffeisen in Alto Adige.

Messaggio promozionale riguardante forme pensionistiche complementari

prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità”, della Nota informativa.

Quanto costa

Costi diretti

Costi a carico dell’aderente in misura fissa.

- Adesione: non previsto

- Commissione annua: 10 €

Costi indiretti

Costi a carico del singolo comparto di investimento.

- Comparto Guaranty: 1,10% del patrimonio del comparto su base annua

- Comparto Safe: 0,95% del patrimonio del comparto su base annua

- Comparto Activity: 1,15% del patrimonio del comparto su base annua

- Comparto Dynamic: 1,35% del patrimonio del comparto su base annua

Contribuzione

Adesione e contribuzione

L’adesione al Fondo può essere:

- collettiva: il contributo è stabilito in base ad un accordo collettivo. Versando un contributo minimo a proprio carico, si ha diritto ad un contributo ulteriore del datore di lavoro.

- individuale:

- la misura e la periodicità della contribuzione sono scelte autonomamente;

- con un contratto da lavoro dipendente si può contribuire versando il TFR maturando. In questo caso sarà onere del datore di lavoro versare lo stesso sulla posizione. È poi sempre possibile fare versamenti aggiuntivi tramite bonifico o F24;

- come soggetto fiscalmente a carico

Gestione finanziaria

Raiffeisen Fondo Pensione Aperto offre 4 linee di investimento: Guaranty, Safe, Activity e Dynamic, che si differenziano per la diversa composizione degli investimenti e sono gestite tramite delega di gestione con soggetti abilitati, nel rispetto dei limiti fissati dalla normativa. Le risorse gestite sono depositate presso un depositario, che svolge il ruolo di custode e controlla la regolarità delle operazioni di gestione.

La linea di investimento va scelta in base alla propria propensione al rischio e all’orizzonte temporale dell’investimento.

Prestazioni

Nella fase di contribuzione, quindi prima del pensionamento, è possibile richiedere parzialmente o integralmente il proprio capitale solamente nei casi specifici previsti Regolamento del Fondo. Le prestazioni richiedibili sono le seguenti:

- Spese sanitarie: fino al 75% della posizione richiedibili in ogni momento.

- Acquisto, costruzione, ristrutturazione della prima casa: fino al 75% della posizione dopo 8 anni di adesione.

- Ulteriori esigenze: fino al 30% della posizione dopo 8 anni di adesione.

- Riscatto totale o parziale: per perdita dei requisiti, invalidità, inoccupazione, mobilità, cassa integrazione, decesso, secondo le modalità indicate dal Regolamento del Fondo.

- Trasferimento: dopo 2 anni (in ogni momento per perdita dei requisiti di partecipazione, in caso di modifiche peggiorative/sostanziali).

- Rendita Integrativa Temporanea Anticipata (RITA): in caso di cessazione dell’attività lavorativa, con almeno 5 anni di adesione alla previdenza complementare a 5 o 10 anni dal pensionamento di vecchiaia e con almeno 20 anni di contributi nei regimi obbligatori di appartenenza.

Una volta maturati i requisiti per la pensione obbligatoria, con almeno 5 anni di adesione alla previdenza complementare, è possibile richiedere una prestazione pensionistica che potrà essere, a seconda dell’importo maturato, in forma di capitale, rendita oppure mista capitale/rendita.

Fiscalità

Tassazione delle prestazioni

Tassazione dei rendimenti

I rendimenti finanziari delle forme pensionistiche sono tassati con un’imposta sostitutiva del 20% (ad esclusione della quota dei rendimenti che deriva dall’investimento in Titoli di Stato o titoli simili che è assoggettata a un’aliquota del 12,5%).

L’aliquota è dunque inferiore a quella prevista per altri strumenti di risparmio o investimento (inclusi i conti di deposito), pari al 26%.

Oltre all’imposta sui rendimenti, le forme pensionistiche sono esenti dall’imposta di bollo dello 0,20% del capitale maturato che si applica a tutti gli altri prodotti d’investimento.

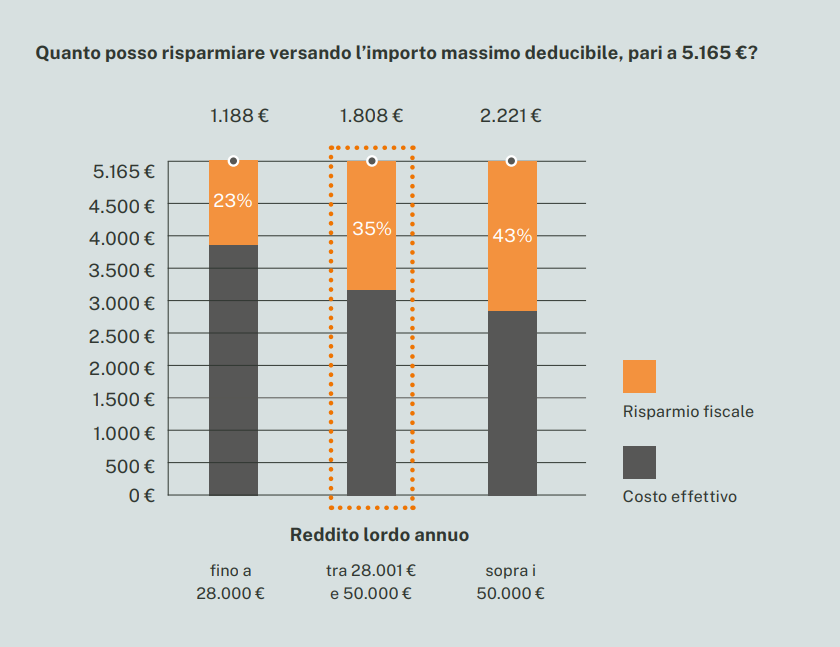

Vantaggi

Vantaggio fiscale

Gli importi versati al Fondo, ad eccezione del TFR, sono deducibili fiscalmente fino al limite massimo di 5.164,57 €. Ad esempio un lavoratore che versa al Fondo contributi pari a 1.000 € ed è tassato con aliquota marginale Irpef del 35% sosterrà un costo effettivo pari a 650 euro, con un risparmio fiscale pari a 350 euro.

I rendimenti e le prestazioni pensionistiche sono tassati con un’aliquota vantaggiosa.

Approfondimenti