A chi è rivolto

Laborfonds è il fondo pensione dedicato ai lavoratori e alle lavoratrici dipendenti da datori di lavoro che operano nel territorio del Trentino-Alto Adige /Südtirol.

![]()

Laborfonds è il fondo pensione dedicato ai lavoratori e alle lavoratrici dipendenti da datori di lavoro che operano nel territorio del Trentino-Alto Adige /Südtirol.

L’obiettivo del Fondo è quello di integrare la pensione obbligatoria con una pensione integrativa, in modo da garantire un tenore di vita adeguato a conclusione dell’attività lavorativa.

Il Fondo è soggetto alla vigilanza dell’Autorità COVIP ed è iscritto all’Albo COVIP al n. 93.

Come aderire

Rivolgersi presso:

oppure

Laborfonds è un’associazione senza scopo di lucro, pertanto i costi di gestione diretti e indiretti sono contenuti.

Costi diretti

Costi prelevati in misura fissa e destinati a coprire principalmente le attività di gestione amministrativa.

Costi indiretti

Costi a carico del singolo comparto di investimento per coprire le attività di gestione finanziaria e di custodia da parte del depositario.

La contribuzione versata al Fondo è stabilita dai singoli contratti/accordi collettivi di lavoro. Per aderire a Laborfonds è necessario versare il TFR, mentre è discrezionale aggiungere una quota del proprio stipendio, attivando di conseguenza il diritto alla contribuzione del datore di lavoro.

È anche possibile versare direttamente al Fondo contributi volontari aggiuntivi, rispetto alle quote di contribuzione fissate nel relativo contratto collettivo di lavoro. L’importo e la periodicità sono a propria discrezione.

Il Fondo affida la gestione del patrimonio a intermediari specializzati con l’obiettivo di rivalutare il capitale nel tempo.

Il Fondo offre la possibilità di scegliere tra 4 linee di investimento, che si differenziano per la diversa composizione degli investimenti.

La linea d’investimento va scelta in base alla propria propensione al rischio e all’arco temporale dell’investimento.

| Linea di investimento | Arco temporale | Rischio | Tipologia |

|---|---|---|---|

| Garantita | indicativamente fino a 5 anni | basso | garantito |

| Finalità: La gestione è volta a realizzare un rendimento comparabile con il tasso di rivalutazione del TFR. La presenza della garanzia di capitale consente di soddisfare le esigenze di un soggetto con una bassa propensione al rischio o ormai prossimo alla pensione. | |||

| Prudente-etica | indicativamente tra 5 e 10 anni | medio-basso | obbligazionario-misto |

| Finalità: L’obiettivo è quello dell’incremento del patrimonio attraverso una politica d’investimento attenta agli aspetti ambientali, sociali e di buon governo. È adatto a coloro che sono propensi all’investimento con particolare attenzione agli aspetti etici e di natura sociale con una componente azionaria ridotta. | |||

| Bilanciata | indicativamente tra 10 e 15 anni | medio | bilanciato |

| Finalità: La finalità è quella della rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi. | |||

| Dinamica | indicativamente oltre 15 anni | medio-alto | azionario |

| Finalità: Il comparto persegue l’obiettivo dell’elevata crescita del patrimonio attraverso investimenti diversificati a livello globale, tra i quali l’investimento azionario assume un peso prevalente. | |||

Nella fase di contribuzione, quindi prima del pensionamento, è possibile richiedere parzialmente o integralmente il proprio capitale solamente nei casi specifici previsti dalla normativa. Le prestazioni richiedibili sono le seguenti:

Tassazione delle prestazioni

Tassazione dei rendimenti

I rendimenti finanziari delle forme pensionistiche sono tassati con un’imposta sostitutiva del 20% (ad esclusione della quota dei rendimenti che deriva dall’investimento in Titoli di Stato o titoli simili che è assoggettata a un’aliquota del 12,5%).

L’aliquota è dunque inferiore a quella prevista per altri strumenti di risparmio o investimento (inclusi i conti di deposito), pari al 26%.

Oltre all’imposta sui rendimenti, le forme pensionistiche sono esenti dall’imposta di bollo dello 0,20% del capitale maturato che si applica a tutti gli altri prodotti d’investimento.

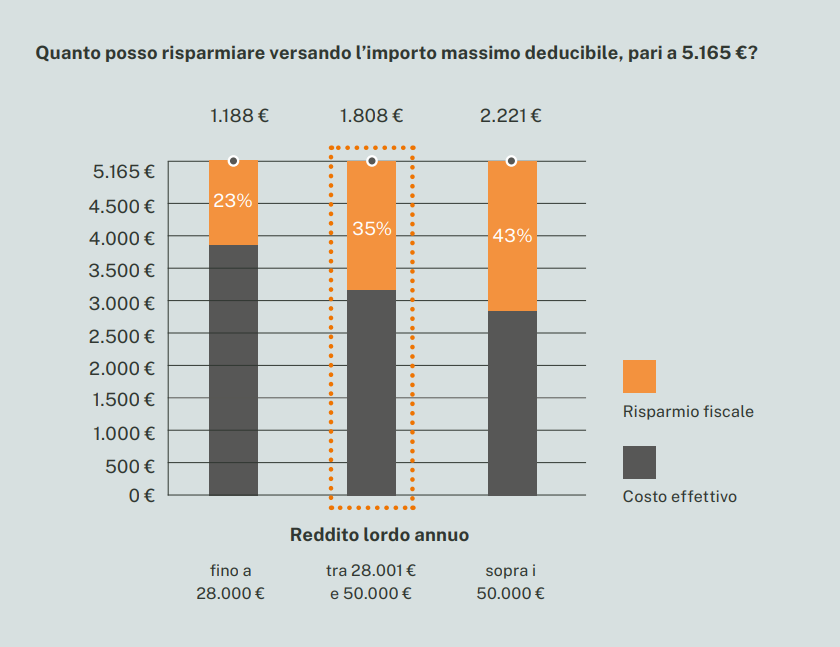

Vantaggio fiscale

Gli importi versati al Fondo, ad eccezione del TFR, sono deducibili fiscalmente fino al limite massimo di 5.164,57 €. Ad esempio un lavoratore che versa al Fondo contributi pari a 1.000 € ed è tassato con aliquota marginale Irpef del 35% sosterrà un costo effettivo pari a 650 euro, con un risparmio fiscale pari a 350 euro.

Le prestazioni pensionistiche sono tassate con un’aliquota vantaggiosa. Anche ai rendimenti sono applicate ritenute a titolo d’imposta con aliquote vantaggiose.

Sito del Fondo: www.laborfonds.it

Pagina aggiornata il 22/11/2024, 15:15