A chi è rivolto

Tutti possono aderire a Plurifonds. Nello specifico:

- lavoratori dipendenti;

- lavoratori autonomi;

- liberi professionisti;

- lavoratori parasubordinati;

- persone casalinghe e altri familiari fiscalmente a carico (reddito inferiore a 2.840,51 € all’anno);

- titolari di altri redditi (es. fabbricati, capitale, …);

- lavoratori già iscritti ad un altro fondo pensione o che intendono cambiarlo (nel rispetto delle regole dettate dalla normativa vigente);

- aderenti ad un fondo negoziale che intendono usufruire di un’ulteriore fonte di risparmio.

Come funziona

Plurifonds è il Fondo Pensione Aperto di ITAS Vita S.p.A. e partner di Pensplan Centrum S.p.A.

L’obiettivo del Fondo è quello di integrare la pensione obbligatoria con una pensione integrativa, in modo da garantire un tenore di vita adeguato a conclusione dell’attività lavorativa.

Il Fondo è soggetto alla vigilanza dell’Autorità COVIP ed è iscritto all’Albo COVIP al n. 40.

Come fare

Come aderire

Compilare in ogni sua parte e sottoscrivere il modulo di adesione presso i collocatori delle agenzie ITAS oppure presso una delle banche convenzionate.

Messaggio promozionale riguardante forme pensionistiche complementari

prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità”, della Nota informativa.

Quanto costa

Costi diretti

Costi a carico dell’aderente in misura fissa.

- Adesione: 25,85 € (una tantum)

- Commissione annua: 20,49 € per comparto AequITAS, 15,49 € per tutti gli altri comparti

Costi indiretti

Costi a carico del singolo comparto di investimento.

- Linea SecurITAS: 1,00% del patrimonio del comparto su base annua

- Linea SerenITAS: 0,80% del patrimonio del comparto su base annua

- Linea SolidITAS: 1,15% del patrimonio del comparto su base annua

- Linea AequITAS: 1,05% del patrimonio del comparto su base annua

- Linea ActivITAS: 1,50% del patrimonio del comparto su base annua

Contribuzione

Adesione e contribuzione

L’adesione al Fondo può essere:

- collettiva: il contributo è stabilito in base ad un accordo collettivo. Versando un contributo minimo a proprio carico, si ha diritto ad un contributo ulteriore del datore di lavoro.

- individuale:

- la misura e la periodicità della contribuzione sono scelte autonomamente;

- con un contratto da lavoro dipendente si può contribuire versando il TFR maturando. In questo caso sarà onere del datore di lavoro versare lo stesso sulla posizione. È poi sempre possibile fare versamenti aggiuntivi tramite bonifico o F24;

- come soggetto fiscalmente a carico

Gestione finanziaria

Il Fondo affida la gestione finanziaria del comparto SecurITAS a ITAS Vita S.p.A., i comparti ActivITAS, SolidITAS, AequITAS e SerenITAS sono gestiti da Cassa Centrale Banca.

Il Fondo offre la possibilità di scegliere tra 5 linee di investimento, che si differenziano per la diversa composizione degli investimenti. La linea di investimento va scelta in base alla propria propensione al rischio e all’arco temporale dell’investimento.

Prestazioni

Nella fase di contribuzione, quindi prima del pensionamento, è possibile richiedere parzialmente o integralmente il proprio capitale solamente nei casi specifici previsti Regolamento del Fondo. Le prestazioni richiedibili sono le seguenti:

- Spese sanitarie: fino al 75% della posizione richiedibili in ogni momento.

- Acquisto, costruzione, ristrutturazione della prima casa: fino al 75% della posizione dopo 8 anni di adesione.

- Ulteriori esigenze: fino al 30% della posizione dopo 8 anni di adesione.

- Riscatto totale o parziale: per perdita dei requisiti, invalidità, inoccupazione, mobilità, cassa integrazione, decesso, secondo le modalità indicate dal Regolamento del Fondo.

- Trasferimento: dopo 2 anni (in ogni momento per perdita dei requisiti di partecipazione, in caso di modifiche peggiorative/sostanziali).

- Rendita Integrativa Temporanea Anticipata (RITA): in caso di cessazione dell’attività lavorativa, con almeno 5 anni di adesione alla previdenza complementare a 5 o 10 anni dal pensionamento di vecchiaia e con almeno 20 anni di contributi nei regimi obbligatori di appartenenza.

Una volta maturati i requisiti per la pensione obbligatoria, con almeno 5 anni di adesione alla previdenza complementare, è possibile richiedere una prestazione pensionistica che potrà essere, a seconda dell’importo maturato, in forma di capitale, rendita oppure mista capitale/rendita.

Fiscalità

Tassazione delle prestazioni

Tassazione dei rendimenti

I rendimenti finanziari delle forme pensionistiche sono tassati con un’imposta sostitutiva del 20% (ad esclusione della quota dei rendimenti che deriva dall’investimento in Titoli di Stato o titoli simili che è assoggettata a un’aliquota del 12,5%).

L’aliquota è dunque inferiore a quella prevista per altri strumenti di risparmio o investimento (inclusi i conti di deposito), pari al 26%.

Oltre all’imposta sui rendimenti, le forme pensionistiche sono esenti dall’imposta di bollo dello 0,20% del capitale maturato che si applica a tutti gli altri prodotti d’investimento.

Vantaggi

Vantaggio fiscale

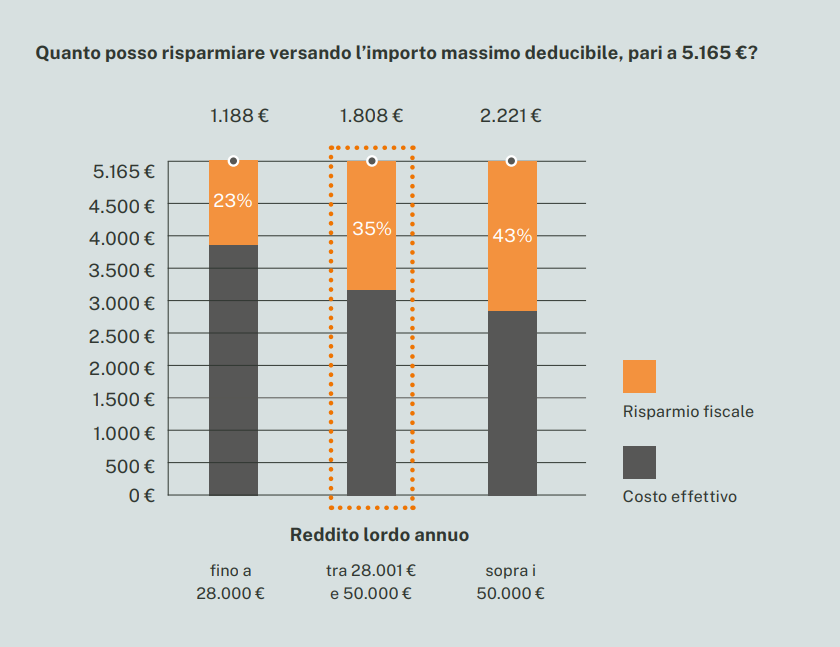

Gli importi versati al Fondo, ad eccezione del TFR, sono deducibili fiscalmente fino al limite massimo di 5.164,57 €. Ad esempio un lavoratore che versa al Fondo contributi pari a 1.000 € ed è tassato con aliquota marginale Irpef del 35% sosterrà un costo effettivo pari a 650 euro, con un risparmio fiscale pari a 350 euro.

I rendimenti e le prestazioni pensionistiche sono tassati con un’aliquota vantaggiosa.

Approfondimenti