A chi è rivolto

Tutti i cittadini con o senza reddito inclusi i minori.

Tutti i cittadini con o senza reddito inclusi i minori.

PensPlan Profi è il fondo pensione aperto, istituito e gestito da Euregio Plus SGR S.p.A., e partner di Pensplan Centrum S.p.A. Grazie alla collaborazione con il Gruppo Banca Etica, il Fondo si caratterizza per l’investimento in strumenti finanziari con un elevato profilo di responsabilità sociale e ambientale e per un servizio di consulenza “life cycle” che definisce lo scenario ottimale di investimento in base all’età dell’aderente.

Il Fondo è soggetto alla vigilanza dell’Autorità COVIP ed è iscritto all’Albo COVIP al n. 147.

Sostenibilità

Sin dal 2018 il Fondo promuove caratteristiche ambientali e sociali. È stato uno dei primi fondi in Italia con 5 comparti totalmente ESG. Euregio Plus SGR S.p.A. si avvale della consulenza di Etica SGR S.p.A., società di gestione del risparmio del Gruppo Banca popolare Etica, per individuare gli investimenti che consentono al Fondo di promuovere caratteristiche ambientali e/o sociali, che fornisce l’Universo Investibile delle imprese, degli Stati e delle Agenzie in cui il Fondo può investire.

Sistema Life Cycle

Prevede che l’investimento previdenziale maturi una graduale riduzione del rischio finanziario con l’avvicinarsi dell’età pensionabile. Il grado di rischio del portafoglio viene modificato a intervalli prestabiliti verso comparti con un grado di rischio più contenuto.

Azione “onboard giovani under 18”

Per l’aderente “under 18” sono previste agevolazioni come l’annullamento delle spese annue e l’esenzione dal contributo di solidarietà.

Interventi di solidarietà per progetti di crowdfunding

L’adesione al Fondo comporta il versamento di un contributo di solidarietà annuo pari a 3 € a garanzia di progetti di sostegno finanziario tramite iniziative di crowdfunding gestite da Banca Etica.

Come aderire

Per aderire è possibile recarsi presso Euregio Plus SGR S.p.A., nelle sedi di Bolzano e Trento, presso i collocatori Cassa di Risparmio di Bolzano, presso Banca Popolare Etica oppure mediante tecniche di comunicazione a distanza.

Costi relativi alla fase di accumulo:

Costi diretti

Costi a carico dell’aderente in misura fissa.

Costi indiretti

Costi a carico del singolo comparto di investimento.

* ISC per aderenti residenti in Regione autonoma Trentino-Alto Adige/Südtirol (anni di permanenza 10). L’ISC è l’Indicatore Sintetico dei Costi, viene calcolato da tutte le forme pensionistiche secondo i criteri definiti da Covip e tiene conto di tutti i costi del comparto.

Adesione e contribuzione

L’adesione al Fondo può essere:

Il fondo PensPlan Profi affida la gestione del patrimonio al team di gestione di Euregio Plus SGR S.p.A., che seleziona gli strumenti in cui investire dall’universo investibile fornito da Etica SGR S.p.A., società di gestione del risparmio del Gruppo Banca popolare Etica.

Il Fondo offre la possibilità di scegliere tra 5 linee di investimento, che si differenziano per la diversa composizione degli investimenti.

La linea di investimento va scelta in base alla propria propensione al rischio e all’arco temporale dell’investimento.

Nella fase di contribuzione, quindi prima del pensionamento, è possibile richiedere parzialmente o integralmente il proprio capitale solamente nei casi specifici previsti dal Regolamento del Fondo. Le prestazioni richiedibili sono le seguenti:

Una volta maturati i requisiti per la pensione obbligatoria, con almeno 5 anni di adesione alla previdenza complementare, è possibile richiedere una prestazione pensionistica che potrà essere, a seconda dell’importo maturato, in forma di capitale, rendita oppure mista capitale/rendita.

Tassazione delle prestazioni

Tassazione dei rendimenti

I rendimenti finanziari delle forme pensionistiche sono tassati con un’imposta sostitutiva del 20% (ad esclusione della quota dei rendimenti che deriva dall’investimento in Titoli di Stato o titoli simili che è assoggettata a un’aliquota del 12,5%).

L’aliquota è dunque inferiore a quella prevista per altri strumenti di risparmio o investimento (inclusi i conti di deposito), pari al 26%.

Oltre all’imposta sui rendimenti, le forme pensionistiche sono esenti dall’imposta di bollo dello 0,20% del capitale maturato che si applica a tutti gli altri prodotti d’investimento.

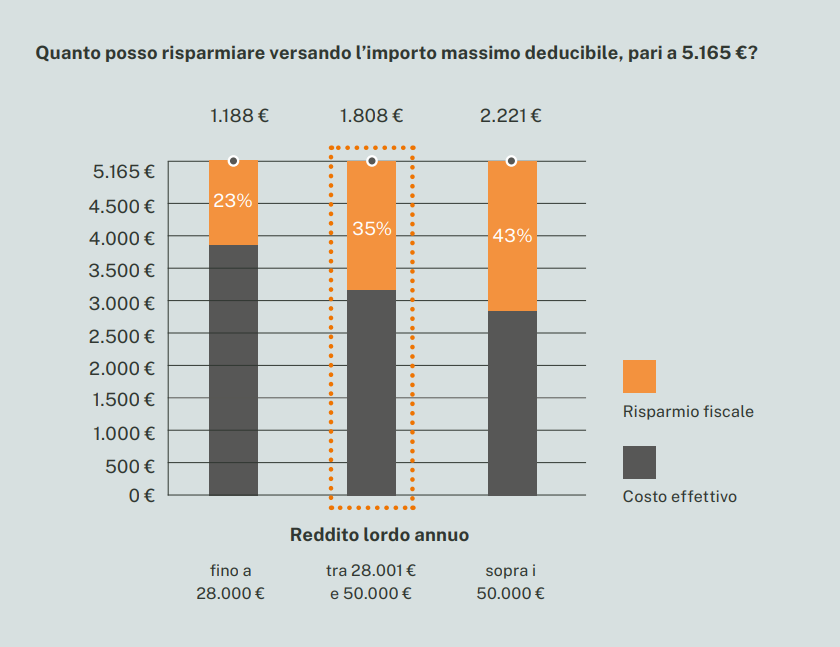

Vantaggio fiscale

Gli importi versati al Fondo, ad eccezione del TFR, sono deducibili fiscalmente fino al limite massimo di 5.164,57 € € annuo in sede di dichiarazione dei redditi. Ad esempio un lavoratore che versa al Fondo contributi pari a 1.000 € ed è tassato con aliquota marginale Irpef del 35% sosterrà un costo effettivo pari a 650 euro, con un risparmio fiscale pari a 350 euro.

I rendimenti e le prestazioni pensionistiche sono tassati con un’aliquota vantaggiosa. Qualora le somme versate non siano state dedotte non subiranno alcuna tassazione al momento della prestazione pensionistica.

Sito del Fondo: fondopensioneprofi.com

Pagina aggiornata il 22/11/2024, 15:18