A chi è rivolto

È possibile iscrivere il familiare fiscalmente a carico a un fondo pensione chiuso (se chi effettua i versamenti per il soggetto a carico è iscritto allo stesso fondo), oppure a un fondo pensione aperto.

Sono considerati soggetti a carico dal punto di vista fiscale tutti i membri della famiglia che non dispongono di un reddito proprio superiore 2.840,51 € al lordo degli oneri deducibili (sono esclusi alcuni redditi esenti fra i quali le pensioni, indennità e assegni corrisposti agli invalidi civili, ai sordomuti, ai ciechi civili, etc.).

Per i figli di età non superiore a 24 anni il limite reddituale è elevato a 4.000 €.

Si considerano membri della famiglia: i figli, compresi quelli naturali riconosciuti, gli adottivi, gli affidati e affiliati, il coniuge non legalmente ed effettivamente separato, altri familiari come genitori, generi, nuore, suoceri, fratelli e sorelle, a condizione che convivano con il contribuente, o che ricevano dallo stesso un assegno alimentare non risultante da provvedimenti dell’autorità giudiziaria.

Come funziona

Il primo passo per la costruzione della pensione complementare per un familiare fiscalmente a carico è l’adesione a un fondo pensione.

Prima dell’adesione ricordati di prendere visione sul sito del fondo pensione dello statuto/regolamento e della Nota Informativa, con particolare attenzione alle Informazioni chiave per l’aderente e all’Informativa sulla sostenibilità. Questi documenti definiscono le caratteristiche della forma pensionistica complementare e le condizioni che regolano il tuo rapporto di partecipazione.

Come fare

Se vuoi procedere con l’adesione puoi rivolgerti alla rete di collocamento di cui trovi i riferimenti nella Nota informativa e sull sito del fondo pensione.

Consulta la guida dedicata ai fondi pensione partner di Pensplan Centrum S.p.A.:

Quanto costa

I costi della previdenza integrativa si dividono in due tipologie:

- direttamente a carico dell’aderente: si tratta di importi applicati in misura fissa o in percentuale ai versamenti, di norma destinati a coprire le spese di gestione amministrativa;

- indirettamente a carico dell’aderente: si tratta di oneri per le attività di gestione finanziaria e di custodia da parte della banca depositaria che gravano sul comparto di investimento e che sono solitamente prelevati in forma percentuale dal patrimonio del fondo, andando quindi ad incidere sulla posizione dell’aderente in modo indiretto.

Ogni fondo pensione è tenuto a pubblicare sul proprio sito una scheda dei costi con il dettaglio delle spese applicate.

All’interno della scheda dei costi è anche riportato l’indicatore sintetico di costo (ISC) che è forse il valore più utile per comprendere in modo semplice ed immediato quanto costi all’aderente il fondo pensione, perché esprime sulla base di valori standardizzati l’incidenza dei costi annuali sostenuti dall’iscritto per tipologia di comparto.

È possibile comparare gli ISC dei fondi pensione sul sito della COVIP (Commissione di Vigilanza sui Fondi Pensione)

Contribuzione

I versamenti sulla posizione del familiare a carico sono liberi, sia nell’importo che nella periodicità e si possono disporre con bonifico bancario.

Si può sospendere, modificare e riprendere il versamento senza doverlo comunicare al fondo pensione. I contributi versati al fondo pensione sono interamente deducibili dal proprio reddito fino al limite massimo di 5.165 €.

Gestione finanziaria

Generalmente i fondi pensione offrono diverse linee di investimento, dalle linee più prudenti che per esempio possono garantire la restituzione del capitale al pensionamento, alle linee con maggiore possibilità di rendimento associate però a un profilo di rischio più elevato. Per decidere a quale linea di investimento aderire, dovresti tener conto principalmente di: età anagrafica, situazione previdenziale legata alla pensione pubblica, aspettativa di rendimento, propensione al rischio.

La linea di investimento può essere modificata nel tempo. Può risultare per esempio ragionevole spostarsi man mano verso linee meno rischiose o garantite con l’avvicinarsi dell’età del pensionamento.

Prestazioni

Anticipazioni

L’aderente può richiedere che venga liquidata anticipatamente una parte della posizione maturata nel fondo pensione nella seguente misura e per i seguenti casi:

- fino al 75% della posizione maturata per spese sanitarie (la richiesta può essere fatta in qualsiasi momento);

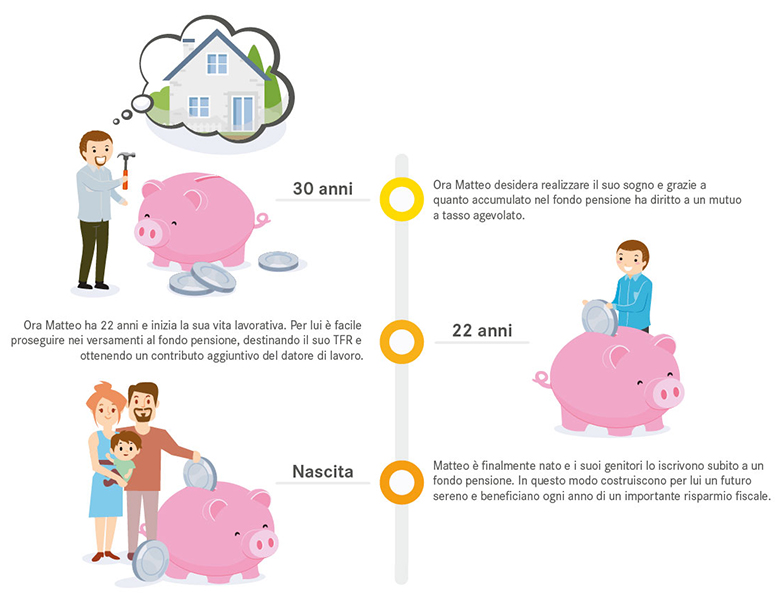

- fino al 75% della posizione maturata per l’acquisto, costruzione o ristrutturazione della prima casa per te o per i tuoi figli dopo 8 anni di partecipazione nel fondo pensione;

- fino al 30% per ulteriori esigenze dopo 8 anni di partecipazione nel fondo pensione.

Riscatto

La cessazione dello status di fiscalmente a carico non è un motivo sufficiente a richiedere il riscatto della posizione maturata.

Fiscalità

I contributi versati al fondo pensione sono deducibili fino al limite massimo di 5.164,57 €. La deduzione spetta, in primo luogo, all’aderente fino a capienza del reddito complessivo, ovviamente se presente. In sostanza, se percepisci un reddito, sei tenuto a dedurre anzitutto i tuoi contributi. Solo l’importo eccedente che non trova capienza potrà essere dedotto dal reddito complessivo del soggetto cui l’aderente è a carico, sempre nel rispetto del limite complessivo di 5.164,57 €.

Ad esempio se i contributi versati ammontano a 3.000 € e l’aderente ha un reddito di 2.000 €, la deduzione spetterà anzitutto all’aderente fino a concorrenza del suo reddito, ossia per 2.000 €, mentre l’eccedenza di 1.000 € sarà deducibile per il contribuente, unitamente ai suoi contributi ed entro il limite di 5.164,57 €. Pertanto, se il contribuente già versa nel proprio interesse 5.000 € di contributi, la deduzione effettiva rispetto ai contributi del familiare a carico sarà di solo 164,57 €.

Vantaggi

Maggiore sicurezza per la vecchiaia

Con la previdenza complementare costruisci un capitale che ti darà diritto a una seconda pensione accanto a quella erogata dal sistema pensionistico obbligatorio e ti garantisci così una maggiore serenità per il tuo domani. L’adesione precoce alla previdenza complementare consente di realizzare una tutela futura, offrendo nel contempo vantaggi immediati.

Vantaggi fiscali

I contributi versati alla previdenza complementare per sé o per i familiari fiscalmente a carico sono deducibili dal reddito complessivo fino al limite massimo di 5.165 €. I rendimenti e le prestazioni pensionistiche sono tassate con un’aliquota vantaggiosa.

Per chi ha iniziato a lavorare dopo il 1° gennaio 2007 i vantaggi sono ancora maggiori: qualora nei primi cinque anni di partecipazione a un fondo pensione non abbiano sfruttato tutto il plafond di deducibilità di 5.165 € possono recuperare il plafond residuo nei 20 anni successivi, aumentando il limite di deducibilità annuo fino a 7.747 €.

Rendimenti adeguati

Storicamente il rendimento medio annuo composto dei fondi pensione istituiti in Regione è stato positivo e ha garantito un’adeguata rivalutazione del capitale in relazione al comparto prescelto.

Flessibilità

In specifici casi previsti dalla normativa è possibile rientrare in possesso di parte o dell’intera posizione maturata presso il fondo pensione anche prima del pensionamento.

Non pignorabilità/sequestrabilità della posizione individuale

La tua posizione di previdenza complementare è intangibile nella fase di accumulo, cioè non aggredibile da parte dei creditori. Le prestazioni pensionistiche sia in rendita che in capitale liquidate dai fondi pensione sono soggette agli stessi limiti previsti in materia di cedibilità, sequestrabilità e pignorabilità per la pensione obbligatoria.

Vigilanza, trasparenza e controllo

Il risparmio in una forma di previdenza complementare è tutelato da un insieme di regole e dalla vigilanza di apposite autorità e organismi a favore degli iscritti.

Progetto Casa

Le Province autonome di Bolzano e di Trento ti aiutano a realizzare il sogno di una casa di proprietà con un sostegno concreto, incentivando allo stesso tempo la costruzione di una previdenza complementare.